Της Ελευθερίας Κούρταλη

Σε σημαντική υποβάθμιση των προβλέψεών της για την ελληνική οικονομία προχωρά η HSBC τόσο για το 2022 όσο και για το 2023, αν και η Ελλάδα θα συνεχίσει να έχει από τις καλύτερες επιδόσεις στην ευρωζώνη.

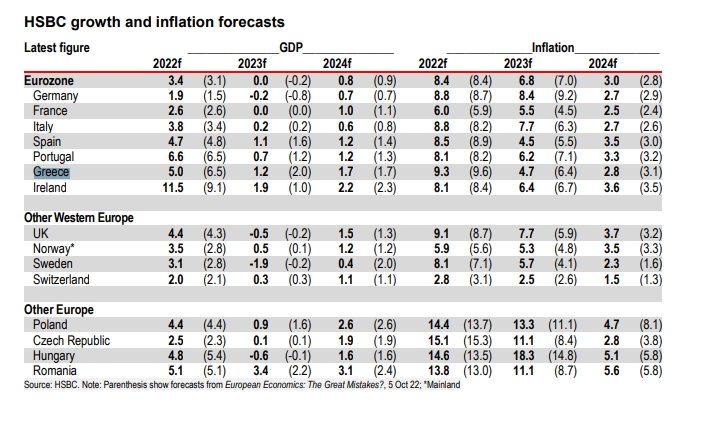

Ειδικότερα, η βρετανική τράπεζα “κόβει” την πρόβλεψή της για την ανάπτυξη στην Ελλάδα φέτος στο 5% από 6,5% που προέβλεπε πριν, ενώ στο 1,2% κατεβάζει την πρόβλεψη για το 2023, από 2% πριν, σε ένα έτος το οποίο αναμένει πλέον ότι θα είναι έτος μηδενικής ανάπτυξης για την ευρωζώνη συνολικά, με την ύφεση να έχει ξεκινήσει σε πολλές χώρες ήδη από το δ’ τρίμηνο.

Παρά το γεγονός ότι χαμηλώνει των πήχη η HSBC, η Ελλάδα αναμένεται φέτος να καταγράψει μία από τις υψηλότερες επιδόσεις στην ευρωζώνη, μετά το +11,5% ανάπτυξης στην Ιρλανδία, και το 6,6% στην Πορτογαλία. Το 2023 θα ξεχωρίσει επίσης, καθώς θα σημειώσει τη δεύτερη καλύτερη επίδοση στην περιοχή μετά την ανάπτυξη 1,9% στην Ιρλανδία, τη στιγμή που η ευρωζώνη συνολικά αλλά και η Γαλλία, θα σημειώσουν μηδενική ανάπτυξη, και η Γερμανία θα εισέλθει σε ύφεση (0,2%). Για το 2024 διατηρεί αμετάβλητη την πρόβλεψη για ανάπτυξη 1,7% στην Ελλάδα.

Όπως σημειώνει, η Γερμανία επλήγη ιδιαίτερα σκληρά από την ενεργειακή κρίση και θα έχει χαμηλότερες επιδόσεις σε σύγκριση με άλλες οικονομίες της ευρωζώνη, ενώ η Πορτογαλία, η Ελλάδα και η Ισπανία εξαρτώνται περισσότερο από τις υπηρεσίες και επωφελούνται από την ανάκαμψη του τουρισμού.

Η βρετανική τράπεζα δεν αναλύει, όπως έκανε συνήθως, τις προοπτικές της χώρας μας, ωστόσο προβλέπει πως ο δείκτης χρέους προς ΑΕΠ θα υποχωρήσει στο 165,4% το 2023 από 171,3% φέτος, και το 2024 θα κινηθεί περαιτέρω πτωτικά στο 160,1%. Ο πληθωρισμός από το 9,3% φέτος θα υποχωρήσει στο 4,7% το 2023 και στο 2,8% το 2024, ενώ το έλλειμα του προϋπολογισμού θα μειωθεί στο 3,1% το 2023 από 4,3% το 2022.

Το 2022 ήταν μια αρκετά ζοφερή χρονιά για τις οικονομίες της Ευρώπης, όπως επισημαίνει. Το ξέσπασμα του πολέμου το α’ τρίμηνο του 2022 προκάλεσε απότομη επιτάχυνση των προβλέψεων για τον πληθωρισμό που ήδη ανέβαιναν. Οι προβλέψεις για την ανάπτυξη αναθεωρήθηκαν προς τα κάτω, καθώς η άνοδος των τιμών της ενέργειας σήμαινε ότι η Ευρώπη, η οποία εισάγει σχεδόν το σύνολο της ενέργειάς της, υπέστη τεράστιο αρνητικό σοκ στην προσφορά.

Λαμβάνοντας υπόψη όλα αυτά, όμως, τα πράγματα δεν ήταν τόσο άσχημα όσο θα μπορούσαν να ήταν. Παρά την τεράστια μείωση της ρωσικής προσφοράς, η ΕΕ εισήλθε στον χειμώνα με γεμάτες τις αποθήκες φυσικού αερίου, ενώ ένας συνδυασμός υψηλότερων τιμών και θερμού φθινοπώρου μείωσε τη ζήτηση ενέργειας. Μολονότι εξακολουθούν να υπάρχουν κίνδυνοι, ιδίως δεδομένου του ψύχους στα μέσα Δεκεμβρίου που προκάλεσε άνοδο της ζήτησης φυσικού αερίου, η προοπτική επιβολής δελτίου φυσικού αερίου – και επομένως βαθύτερης ύφεσης – έχει μειωθεί.

Οι περισσότερες ευρωπαϊκές οικονομίες ήταν εξαιρετικά ανθεκτικές μέχρι τα μέσα του 2022, προσθέτει η HSBC. Ακόμη και με τον υψηλό πληθωρισμό σε πολλές χώρες, οι δαπάνες των νοικοκυριών συνέβαλαν σημαντικά στην ανάπτυξη. Ίσως εξίσου αξιοσημείωτο ήταν ότι, σε αντίθεση με τις ΗΠΑ, η ισχύς των δαπανών δεν αντικατόπτριζε τη μείωση της αποταμίευσης. Αντίθετα, η ανθεκτικότητα στην κατανάλωση οφειλόταν πιθανώς εν μέρει στα γενναιόδωρα μέτρα δημοσιονομικής στήριξης.

Δυστυχώς, ωστόσο, οι περισσότερες δυτικοευρωπαϊκές οικονομίες πιθανότατα εισήλθαν σε ύφεση το τέταρτο τρίμηνο, καθώς ο πληθωρισμός αγγίζει πλέον έντονα τους καταναλωτές. Αν και ο πληθωρισμός στην ευρωζώνη μειώθηκε τον Νοέμβριο (για πρώτη φορά από τον Ιούνιο του 2021), είναι πιθανό να παραμείνει λίγο κάτω από το 10% μέχρι τον Μάρτιο. Παρόλο που οι τιμές χονδρικής της ενέργειας βρίσκονται αρκετά μακριά από τα υψηλά του καλοκαιριού, πολλές από τις προηγούμενες αυξήσεις δεν έχουν περάσει ακόμη στους καταναλωτές. Ο αχαλίνωτος πληθωρισμός των τιμών των τροφίμων προκαλεί επίσης ανησυχία.

Με πολλά δαπανηρά μέτρα κρατικής στήριξης που πρόκειται να μειωθούν ή να καταργηθούν σταδιακά το 2023, η συμπίεση του εισοδήματος θα συνεχιστεί. Ακόμη και όταν ο πληθωρισμός αρχίσει να μειώνεται, η επίδραση των υψηλότερων επιτοκίων θα πιέσει περαιτέρω τους κατόχους στεγαστικών δανείων και άλλους δανειολήπτες, συμπεριλαμβανομένων των επιχειρήσεων, τονίζει η HSBC. Πράγματι, οι βραχυπρόθεσμες προοπτικές για επιχειρηματικές επενδύσεις φαίνονται αρκετά αδύναμες και μια παγκόσμια επιβράδυνση σημαίνει ότι η εξωτερική ζήτηση είναι απίθανο να σώσει την παρτίδα.

Αν και η ΕΚΤ επιβράδυνε τον ρυθμό των αυξήσεων των επιτοκίων τον Δεκέμβριο, έδωσε έναν πολύ επιθετικό τόνο. Δεδομένου αυτού, της ανθεκτικότητας της ζήτησης μέχρι το δεύτερο εξάμηνο του 2022 και του γεγονότος ότι η ύφεση αναμένεται να είναι ήπια, η HSBC δεν πιστεύει πλέον ότι η ΕΚΤ θα σταματήσει τις αυξήσεις επιτοκίων τον Φεβρουάριο. Βλέπει πλέον αύξηση των επιτοκίων κατά 50 μονάδες βάσης τόσο τον Φεβρουάριο όσο και τον Μάρτιο, ανεβάζοντας το επιτόκιο καταθέσεων στο 3,0% το α’ τρίμηνο του 2023 (νωρίτερα από ό,τι ανέμενε προηγουμένως), πριν από μια μακρά παύση, ενώ δεν αναμένονται μειώσεις των επιτοκίων της ΕΚΤ το 2023 ή το 2024.

Τέλος, όπως σημειώνει η HSBC, μία πρόκληση είναι ότι το QT θα ξεκινήσει όταν πολλές χώρες προβλέπεται να έχουν μεγάλα δημοσιονομικά ελλείμματα. Το 2022, οι κυβερνήσεις ανταποκρίθηκαν στην ενεργειακή κρίση με δαπανηρά μέτρα για τη στήριξη των νοικοκυριών και των επιχειρήσεων. Σε αντίθεση με τη διάρκεια της πανδημίας, τα ελλείμματα δεν έχουν αυξηθεί χάρη στα αυξημένα φορολογικά έσοδα. Αυτό το μπόνους μπορεί να μην συνεχιστεί για πολύ, καθώς ο πληθωρισμός πλησιάζει τις δημόσιες δαπάνες.

Συνολικά, η HSBC βλέπει μια ήπια επεκτατική δημοσιονομική στάση για την ευρωζώνη το 2023, αν και υπάρχει κίνδυνος μεγαλύτερης δημοσιονομικής διολίσθησης εάν επεκταθούν τα ενεργειακά μέτρα κατά το δεύτερο εξάμηνο του έτους. Η χαλαρή και άστοχη δημοσιονομική πολιτική θα μπορούσε να φέρει τις κυβερνήσεις σε πόλεμο με τις νομισματικές αρχές. Και αν οι αγορές αρχίσουν να χάνουν την πίστη τους στους υπεύθυνους χάραξης πολιτικής –όπως συνέβη για λίγο στο Ηνωμένο Βασίλειο στα τέλη Σεπτεμβρίου– οι κεντρικές τράπεζες θα μπορούσαν να σταματήσουν τις κινήσεις τους και οι κυβερνήσεις να αναγκαστούν να επιβάλλουν δημοσιονομική σύσφιξη. Και η διεύρυνση των spreads των ιταλικών ομολόγων μετά τη συνεδρίαση της ΕΚΤ τον Δεκέμβριο το υπενθύμισε αυτό.

Πηγή: Capital.gr

Related Post

Leave a comment